U članku donosimo najvažnije informacije o temi Fiskalizacija 2.0, odnosno primjeni fiskalizacije transakcijskih računa između poslovnih subjekata.

Prije svega – eRačun ili račun u elektroničkom obliku?

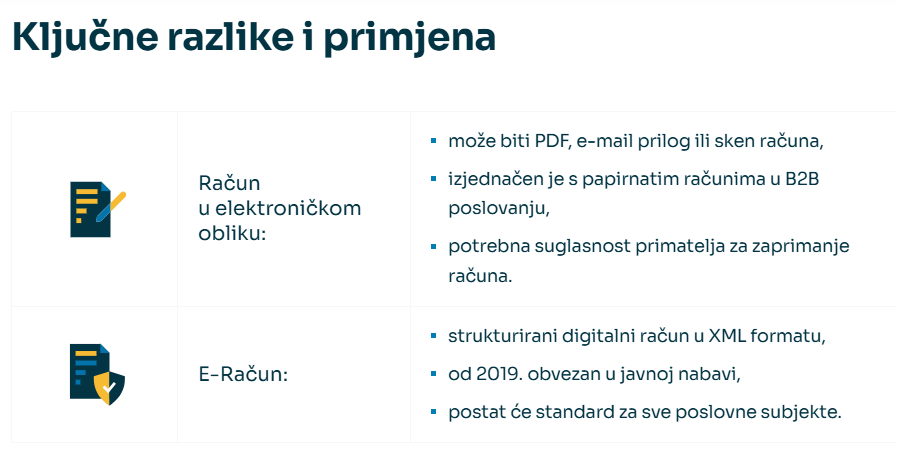

Prema poreznim propisima, odnosno Zakonu o PDV-u i Pravilniku o PDV-u, račun u elektroničkom obliku definiran je kao račun koji je izdan, poslan i zaprimljen u bilo kojem elektroničkom formatu. To znači da se ne mora nužno raditi o strukturiranom formatu poput XML-a, već se može koristiti i PDF, e-mail s priloženim dokumentom ili drugi digitalni formati.

Ključni zahtjevi za takav račun su:

- vjerodostojnost podrijetla – osigurava se da je dokument autentičan,

- cjelovitost sadržaja – sadržaj računa mora ostati nepromijenjen od trenutka izdavanja do kraja razdoblja pohrane,

- čitljivost – račun mora biti jasan i lako razumljiv.

Ovi zahtjevi jamče da račun u elektroničkom obliku ima istu pravnu snagu kao i papirnati račun te omogućuju jednostavno arhiviranje i pristup poslovnoj dokumentaciji.

E-Račun je specifičan oblik elektroničkog računa koji se izdaje, šalje i zaprima u strukturiranom elektroničkom formatu, najčešće u XML datoteci. Ovaj format omogućuje automatsku obradu podataka, što značajno ubrzava računovodstvene procese i minimizira mogućnost ljudske pogreške.

Zakon o elektroničkom izdavanju računa u javnoj nabavi jasno propisuje upotrebu e-Računa, a njihova primjena postala je obvezna od 2019. godine za sve izdavatelje računa koji isporučuju robe i usluge javnim i sektorskim naručiteljima. Zahvaljujući strukturiranom formatu, e-Računi doprinose bržem fakturiranju, smanjenju administrativnih troškova te olakšavaju integraciju podataka među poslovnim sustavima.

Izvor fotografije – Minimax članak

Koliko god to zbunjujuće zvučalo, račun u elektroničkom obliku i e-Račun ne predstavljaju isto značenje.

Fiskalizacija 1.0 – u primjeni od 2013. godine

Fiskalizacija je proces koji osigurava nadzor nad izdavanjem računa te time smanjuje mogućnost izbjegavanja plaćanja poreza. U Hrvatskoj je fiskalizacija uvedena 2013. godine s ciljem povećanja transparentnosti i smanjenja sive ekonomije. Ovaj sustav fiskalizacije posebno se primjenjuje na gotovinske i kartične transakcije između poduzetnika i krajnjih potrošača (B2C).

Fiskalizacija 2.0

Fiskalizacija 2.0 predstavlja novi korak u digitalizaciji poreznih sustava, koja će stupiti na snagu 1. siječnja 2026. godine. Glavni cilj ove reforme je uvođenje obvezne razmjene eRačuna u poslovanju između poduzetnika (B2B), čime će se značajno proširiti opseg fiskalizacije.

Prema novim pravilima, svi računi između poduzetnika, bez obzira na način plaćanja, morat će biti fiskalizirani i dostavljeni Poreznoj upravi u realnom vremenu. To uključuje sljedeće podatke:

- iznos ukupnog računa,

- iznos prometa/prihoda,

- iznose PDV-a,

- OIB kupca,

- podatke o naplati.

KPD – klasifikacija proizvoda i usluga bit će razvijena od DZS. Izdavatelji će biti obvezni povezati asortiman proizvoda i usluga sa šiframa iz KPD-a. Šifra će se morati iskazati na eRačunu u formatu od najmanje 6 znamenki. Proces će biti potrebno napraviti prije početka obveznog izdavanja eRačuna.

Posrednik za izradu/primanje eRačuna automatski će slati informacije u Poreznu upravu, koje će korisnik moći pregledati na FISK aplikaciji (eGrađani), te fiskalizirati naplatu ili odbijanje. Izdavatelj računa će fiskalizirati naplatu ili mogućnost neizdavanja (npr. u situaciji nedostupnosti adrese primatelja), a primatelj eRačuna će fiskalizirati odbijanje zaprimljenog eRačuna.

FISK aplikacija – za potvrdu korisnika za ulaz u adresar razmjene eRačuna.

Prilagodbe za porezne obveznike od 1. siječnja 2026.

Porezni obveznici će od 1. siječnja 2026. morati ispunjavati sljedeće obveze:

- Izdavanje fiskaliziranih eRačuna postat će obvezno.

- Prilikom izdavanja računa bit će potrebno klasificirati stavke računa (dobra i usluge) prema djelatnostima i vrsti, sukladno Odluci o Klasifikaciji proizvoda po djelatnostima.

- Poreznu upravu trebat će obavijestiti o adresi za zaprimanje eRačuna te o ovlaštenju za fiskalizaciju podataka iz eRačuna.

- Izvještavanje o prometu eRačuna provodit će se putem eIzvještavanja – postupka kojim se podaci o određenim isporukama, odbijanju i naplati eRačuna dostavljaju u Sustav za fiskalizaciju.

Ove prilagodbe ključne su za usklađivanje s novim zakonskim zahtjevima i osiguranje pravilnog fiskalnog poslovanja.

Kako poduzetnici mogu izdavati eRačune?

1. Vlastiti sustav

- Izdavatelj može koristiti vlastiti sustav za generiranje i slanje eRačuna te za isti mora osigurati tehničku sukladnost s fiskalizacijskim zahtjevima.

2. Korištenje softvera informacijskog posrednika

- Izdavatelj može angažirati certificiranog informacijskog posrednika koji će služiti za slanje i izdavanje eRačuna. U trenutku stupanja obveze na snagu poduzetnici će trebati izabrati softver iz postojećih certificiranih opcija na tržištu koje će biti javno objavljene. To može biti sustav isključivo za izdavanje računa ili sustav koji pruža pregled nad cjelokupnim poslovanjem.

3. Korištenje aplikacije MIKROeRAČUN – za poduzetnike izvan sustava PDV-a – paušalisti

- Od 1. siječnja 2027. eRačuni postaju obvezni za sva trgovačka društva, obrtnike, slobodna zanimanja te sve javne i proračunske korisnike, uključujući one koji nisu u sustavu PDV-a.

- Država će poduzetnicima izvan sustava PDV-a, prema prijedlogu zakona, nuditi besplatnu aplikaciju za slanje i primanje eRačuna, koja će funkcionirati putem sustava eGrađani

B2C segment – poslovanje s građanstvom

Što se mijenja u poslovanju s građanstvom (B2C)?

- Svi računi izdani građanima (B2C) će morati biti fiskalizirani, neovisno o načinu plaćanja.

- Webshop plaćanja preko transakcijskog računa ili servisa naplate s računa na račun (Stripe, PayPal, Revolut, KEKS Pay, Apple Pay, Google Pay) će podlijegati fiskalizaciji.

- Uvodi se obveza fiskalizacije za maloprodaju dnevnog tiska, duhana, poštanskih vrijednosnica i sličnih proizvoda.

Izvor informacija: Aestus

Ostale korisne informacije

Ukidanje obrazaca U-RA,I-RA, ZP, PPO, PDV-S itd.

Kreiranje aplikacije MIKROERAČUN – koja će vjerojatno biti besplatna za paušalne obrtnike, i putem koje će se moći zaprimati eRačuni od 01.01.2026. i slati eRačuni od 01.01.2027.

Obveza čuvanja eRačuna u izvornom obliku – 6 godina od isteka godine u kojoj su izdani

Ostale korisne informacije vezane za temu Fiskalizacija 2.0, a koje se odnose na čuvanje isprava, eArhiv i slične teme, možete pronaći u nastavku:

Novi rokovi čuvanja dokumentacije

Elektronički arhiv – eArhiv

Arhiviranje eRačuna